被害者請求と加害者請求の違いとは?メリットとデメリットを解説

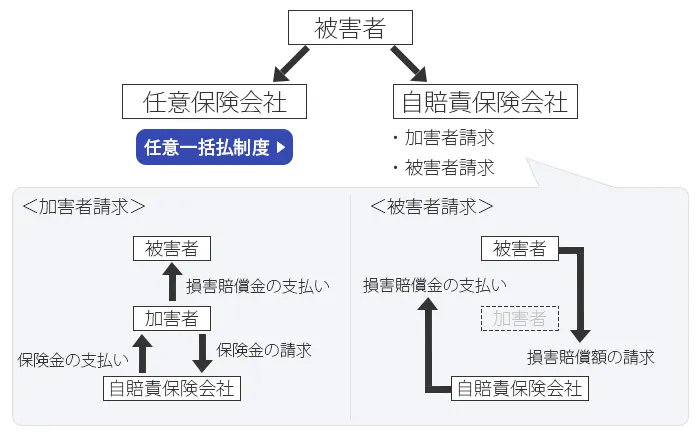

自賠責保険の保険金は、加害者から請求する「加害者請求」という方法のみならず、被害者から請求する「被害者請求」という方法も認められています。

ここでは、被害者が検討するべき自賠責保険の請求について、請求方法のメリット・デメリットや手続き方法を紹介していきます。

1. 加害者請求と被害者請求

何らかの事故に遭われた被害者が、保険会社から治療費等の費用を回収する方法は大きく2つあります。

①加害者の任意保険会社に対し、損害賠償を請求する方法(加害者が任意保険に加入している場合)

②加害者が加入している自賠責保険会社に対し、損害賠償を請求する方法

加害者が任意保険に加入していない場合には①の方法は取れません。一方、②の自賠責保険は、被害者保護を目的とする強制加入保険であるため、加害者の資力が乏しい場合にも、最低限度の補償を受けることができます。

この自賠責保険会社への請求を加害者が行う場合を「加害者請求」、被害者が行う場合を「被害者請求」と呼びます。

2. 加害者請求と被害者請求のメリット・デメリット

被害者の立場になったとき、それぞれの請求にはどんなメリット・デメリットがあるのでしょうか。

| メリット | デメリット | |

|---|---|---|

| 加害者請求 | ・被害者側が、手続的負担はない。 | ・加害者側に手続きを任せることになるため、手続きが不透明。 |

| 被害者請求 | ・加害者の対応に左右されず、最低限の補償が受けられる。

・手続きの透明性が高い。 |

・資料の収集提出に費用と手間がかかる。 ・補償額に限度がある。 |

残念なことに、加害者の中には、誠実に対応をしてくれず、治療費等の支払いを渋る方が少なからずいます。また、そもそも資力が乏しく、治療費等を支払えない方もいます。

- 「交通事故の被害に遭ったが、加害者が誠実に対応してくれない。」

- 「保険会社から治療費を打ち切られてしまい、今後の支払いに困ってしまった。」

- そのようなときには、被害者請求という方法を検討してみてはいかがでしょうか。

被害者請求するメリットとしては、まず、加害者の対応に左右されることなく、最低限の補償が受けられる点にあります。

また、被害者請求に必要な書類等を自ら準備し、直接請求するため、手続の透明性が高い点もメリットといえるでしょう。

他方、被害者請求のデメリットとしては、まず、手続に費用と手間がかかることです。

医師の診断書やレントゲン写真など必要な資料を自ら収集する手間の他に、手数料などの費用もかかります。

3. 被害者請求の利用を考えた方がいい場面

上記のとおり、被害者請求には、メリットとデメリットがありますが、被害者請求の利用を考えた方がいい場面としては、次のような場面が考えられます。

①加害者が任意保険に加入していない場面

上記のとおり、被害者請求は、加害者の資力に左右されず、補償を受けられるため、加害者が任意保険に加入しておらず、加害者の資力に疑問がある場合には、被害者請求の利用を考えてみてもよいと思います。

②被害者の過失が大きい場面

自賠責保険は、被害者保護の観点から、下記のとおり過失相殺の適用場面を大きく制限しています。したがって、被害者の過失が大きい場面では、加害者が加入している自賠責保険会社に被害者請求する方が、任意保険会社から支給される金額に比べて、保険金を多くもらえる可能性があります。

<自賠責保険と過失相殺>

| 被害者の過失割合 | 減額割合 | |

|---|---|---|

| 後遺障害、死亡 | 傷害 | |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | |

| 9割以上10割未満 | 5割減額 | |

4. 被害者請求の方法と仮渡金

⑴ 流れ

① 加害者が加入する自賠責保険会社の特定

被害者請求は、加害者が加入する自賠責保険会社に対し、直接請求を行う制度であるため、被害者請求を利用するためには、まず、加害者が加入している自賠責保険会社を特定する必要があります。

加害者が加入する自賠責保険会社がわからない場合には、事故の際に警察が交付する「交通事故証明書」を確認するとよいでしょう。

② 加害者が加入する自賠責保険会社から被害者請求の書類を取り寄せ、請求する。

加害者が加入する自賠責保険会社が特定できたら、次に、当該保険会社から、被害者請求のための書類を取り寄せます。

被害者請求をするためには、下記のような、書類を一緒に提出する必要があるので、必要書類を収集し、被害者請求を行うことになります。

※被害者が死亡している場合は、被害者の相続人が請求等の手続きを行うことになります。

⑵ 必要書類

被害者請求に必要な書類は、下記のとおりです。

- 保険金(共済金)・損害賠償額・仮渡金支払請求書

- 交通事故証明書(人身事故)

- 事故発生状況報告書

- 医師の診断書または死体検案書(死亡診断書)

- 診療報酬明細書

- 通院交通費明細書

- 付添看護自認書または看護料領収書

- 休業損害を証明する資料(休業損害証明書、課税証明書等)

- 損害賠償額の受領者が請求者本人であることの証明(印鑑証明書)

- 委任状および(委任者の)印鑑証明

- 戸籍謄本

- (後遺障害の場合)後遺障害診断書

- レントゲン写真等

詳しくは、国土交通省HPでご確認ください。

⑶ 請求できる金額

自賠責保険において被害者が請求できる保険金額には、下記のとおり、上限があります。

ア 死亡の場合

3,000万円

イ 傷害の場合

120万円

ウ 後遺障害の場合

(ア) 後遺障害の場合

| 等級 | 保険金額 |

|---|---|

| 常時介護を要する場合(第1級) | 4,000万円 |

| 随時介護を要する場合(第2級) | 3,000万円 |

(イ)後遺障害の上限

| 等級 | 保険金額 |

|---|---|

| 第1級 | 3,000万円 |

| 第2級 | 2,590万円 |

| 第3級 | 2,219万円 |

| 第4級 | 1,889万円 |

| 第5級 | 1,574万円 |

| 第6級 | 1,296万円 |

| 第7級 | 1,051万円 |

| 第8級 | 819万円 |

| 第9級 | 616万円 |

| 第10級 | 461万円 |

| 第11級 | 331万円 |

| 第12級 | 224万円 |

| 第13級 | 139万円 |

| 第14級 | 75万円 |

⑷ 仮渡金制度の利用

事故に遭った後、治療費や入院費等の早急にお金が必要となります。

自賠責保険では、被害者が治療に専念できるよう、損害額が確定する前あっても、賠償金の一部を保険会社に対し、直接請求することができる制度を用意しています。これを、「仮渡金制度」といいます(自賠責保険法17条)。

被害者は、死亡の場合は290万円、傷害の場合はその程度に応じて5万円、20万円、40万円を請求することができます。

請求は被害者の方(被害者が死亡している場合は相続人)のみ、1度だけ可能です。

5. 被害者請求の時効

① 時効

被害者請求権は、原則として、事故発生日から3年で時効により消滅します(自賠法19条)。

(なお、2020年4月1日以降は、損害賠償請求権のうち、人身事故によるものは時効期間が3年から5年に延長されます。)

時効が迫ったときは、自賠責保険会社に対し、時効中断承認手続をしましょう。

自賠責保険会社の窓口に時効中断申請書の用紙が置いてあると思いますので、これに必要事項を記入し、時効期間満了前に承認を請求することにより承認書を受け取ることができます。(中断の効果は承認から3年間です。)

② 請求できない場合

| ケース | 解決方法 |

|---|---|

| 人身事故以外の場合 | 自賠責保険の適用ができませんので、加害者の任意保険や、被害者自身の車両保険からの補償を受けてもらうことになります。 |

| ひき逃げなど、加害者が特定できない場合 | 政府保障事業や被害者自身の任意保険からの補償を受けてもらうことになります。 |

6.弁護士に依頼するメリット

これまで見てきたとおり、被害者請求は、加害者の対応に左右されることなく、補償を受けることができる有効な手段です。

また、ご自身で請求する分、透明性が高い制度となっています。

しかし、ご自身で必要書類を準備しなければならないため、手続的に費用や手間がかかってしまったり、法的な知識を必要とする場面も少なくありません。

名古屋総合法律事務所は「交通事故被害者専門の法律事務所」として、被害者の皆さまに寄り添ったご提案ができるよう経験を重ねてまいりました。

被害者請求についてお考えの方は、ぜひご相談ください。

電話・オンラインでもご相談を承ります。

※「着手金0円・完全成功報酬制」は弁護士特約に非加入の方が対象です。弁護士特約に加入されている方は費用を保険会社へご請求させていただきます。原則的に本人負担はございませんが、保険会社の条件によっては本人負担が生じる場合がございます。詳しくはこちら