交通事故の示談、サインする前に!弁護士が解説する確認ポイントと注意点

示談にサインするとやり直しできません!

よく「後から治療費が増えたら、また請求できると思っていた 」、「後遺障害が残ると思っていなかったので、示談後に追加請求しようとしたらできなかった」という声をお聞きしますが、残念ながら示談に合意したあとにやり直しや増額の交渉をすることは原則的にできません。

例外的に示談後に再請求できるケースもありますが、簡単ではないため、必ず怪我の完治、または医師による「症状固定」の判断があってから示談に進んでください。

目次

そもそも示談すると何が確定するのか

交通事故の示談書にサインすると、示談書に記載されている内容に納得し、それ以上の請求をしないことに同意することを意味するため原則として追加の請求や異議を申し立てることはできなくなります。

そのため、金額や補償内容が妥当かどうか、十分に確認してから進める必要があります。

民法上の和解契約は口約束だけでも成立するので、例えば、加害者から口頭で「〇〇万円お支払いするので、これで示談してもらえませんか?」と言われ、実際にお金を受け取ってしまったケースなどにも示談が成立したとみなされる可能性があります。

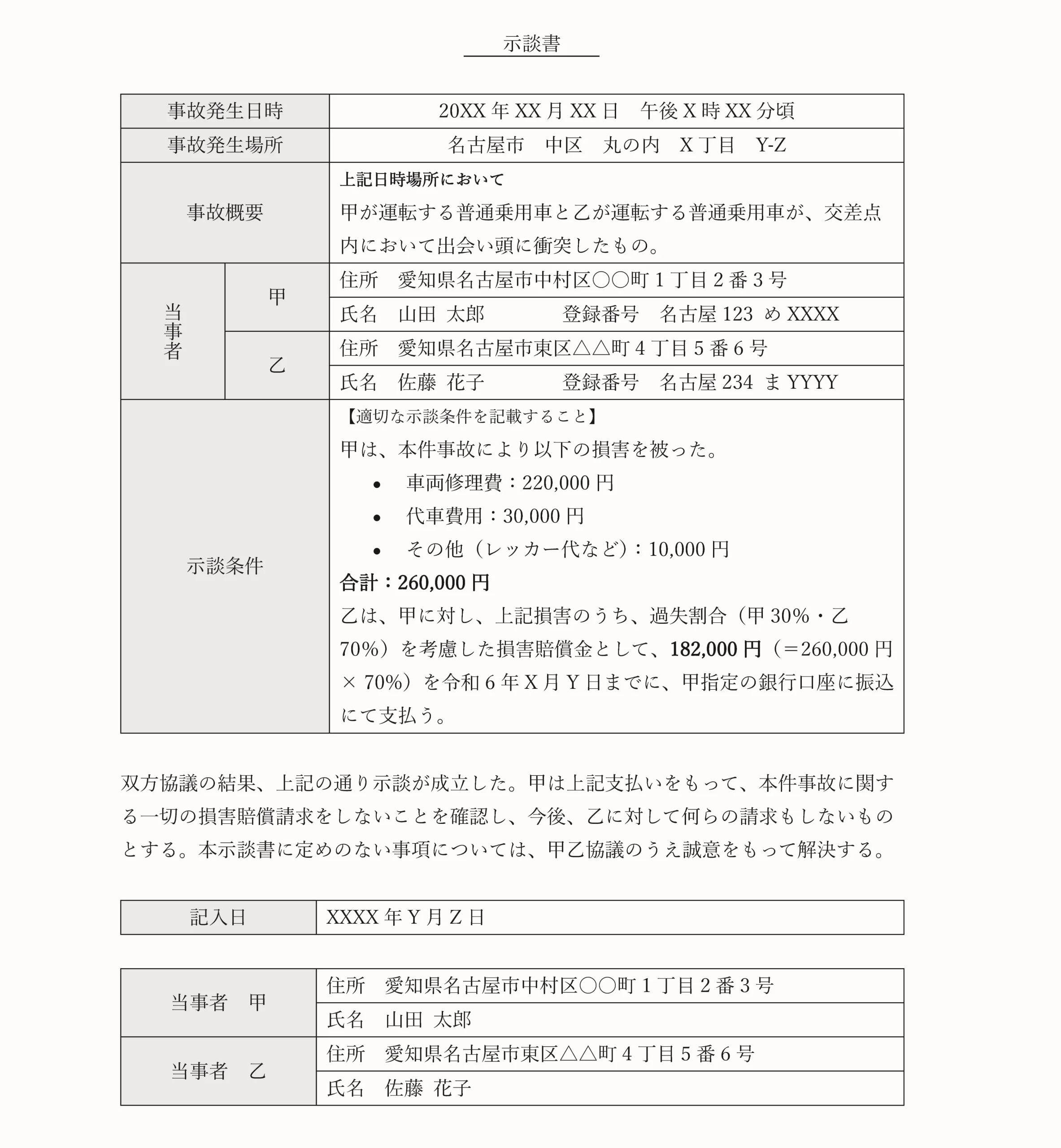

示談書の基本的な項目

まず初めに、示談書に記載されている基本的な項目を紹介します。

- 事故に関する情報

- 事故の日時・場所

- 当事者(被害者・加害者)の氏名・住所

- 事故の概要(どのような事故だったか)

- 過失割合

- 車両登録番号、車両の所有者

- 賠償に関する内容

- 賠償金額と支払い方法、明確な期限

- 補償対象となる費用(治療費、通院費、休業損害、慰謝料などが具体的に記載されているか)

- 後遺障害が発生した場合の対応(追加請求が可能かどうか)

- 物損(修理費、レッカー代など)が含まれているか

- 示談の最終決定に関する項目

- 清算条項(「示談成立後は双方が名目の如何を問わず何らの請求をしない」といった文言)

- 公正証書の作成が必要かどうか(分割払いの場合は公正証書にするのが望ましい)

- 違反時のペナルティ(支払いが遅れた場合の期限の利益喪失条項や遅延損害金など)

- その他の確認事項

- 示談書が当事者双方の署名・押印付きで2部作成され、それぞれが1部ずつ保管するようになっているか

- 示談の範囲が明確になっているか(「今回の事故に関するすべての請求を放棄する」などの文言に注意)

示談書の書式は保険会社によって異なる場合がありますが、基本的な項目はほぼ共通しています。また、示談書という名称ではなく、「免責証書」「承諾書」「合意書」「和解書」などの表記になっていることもありますが、これらは示談書と同じ効力を持つものとして認識して問題ありません。

【要注意】賠償金が増額できるかもしれないケースとは?

上記の項目に漏れがなくても、その金額が適正かどうか判断するのは難しいと感じる方が多いでしょう。

まず前提として、保険会社は被害者の利益ではなく、自社の利益を優先する(=できるだけ支払額を抑えようとする)傾向があるため、保険会社から提示される示談金額は増額の余地がある可能性が高いということを理解しておく必要があります。(なぜ増額の余地があるのかについて、詳しくはこちらをご確認ください)

もちろん、すべての案件が増額ができるとは限りませんが、以下のようなケースでは示談前に弁護士に依頼することで増額される可能性が高いため、慎重に示談を進めるべきです。

重大な後遺障害や死亡事故である

賠償金計算に用いる基準は、自賠責保険基準<任意保険基準<裁判基準の順で大きくなっているため、死亡事故や重大な後遺障害といった賠償金が大きくなる傾向にあるケースでは、弁護士が介入し裁判基準での計算を求めることで、保険会社の提示した賠償金(任意保険基準で計算したもの)より増額できる可能性があります。

自営業者や専業主婦である

事故により仕事を休んだ場合には休業損害が、後遺障害により将来的な収入減少が存する場合には逸失損益が、それぞれ賠償金に含まれることになりますが、自営業者や専業主婦の場合には、その仕事の価値が過少に評価されているケースがあるため、弁護士への相談で増額の見込みがあります。

過失割合に争いがあり客観的な証拠がある

賠償金が大きい事故では、過失割合が1割違うだけでも大きな差が生じるため、被害者に不利な過失割合を提示されることがあります。

「過去の類型事故を参考にしているので過失割合は変わらない」と言われても、ドライブレコーダーなどの客観的な証拠があり、不当だと感じる場合は、弁護士に相談するのが良いでしょう。

費用的な面から、弁護士への依頼に対し消極的な方もいらっしゃるかもしれませんが、任意保険に付随する弁護士費用特約を適用すれば、自己負担なしで進められるケースもございます。

【Q&A】示談前に確認すべきこと・よくある質問

まだ症状があるのに、保険会社から「治療費の打ち切り」と示談の話が来ました。どうすればいい?

治療の終了判断は医師が行うものであり、保険会社が決めることではありません。

保険会社から打ち切りを打診されても、症状が残っている場合はまず主治医に相談しましょう。場合によっては保険会社の一括対応を延長できる可能性があります。

また、健康保険を使って通院を継続することも考えられます。

ただし、打ち切り後の費用を事後的に保険会社に負担を求めることは難しくなることが多いため、早めに弁護士に相談することをおすすめします。

整骨院(接骨院)の治療費は請求できますか?

医師の指示に基づく場合に限り、整骨院の治療費も請求できます。

・むち打ちや捻挫などで整骨院に通う場合は、以下の点に注意してください。

・整形外科の主治医の許可を得る

・整形外科へ並行して通院する

・医師の診断がない他の部分への施術を行わない

・医師の許可をもらったら保険会社へ通院の報告をする

・領収書を保管する

※整体やカイロプラクティックの施術費は、治療費とは認められない可能性が高いため注意しましょう。

示談後に後遺障害が見つかったら、再請求できますか?

原則として、示談後に追加請求はできません。

そのため、後遺障害の有無は示談成立前に必ず確認し、必要であれば後遺障害等級の認定申請をしておきましょう。

示談が進まない場合はどうすればいい?

示談が進まない場合は、ADRや調停などの話し合い手続きを利用する方法があります。

それでも解決できない場合は、最終的に裁判での解決を目指すことになります。

訴訟には時間や費用の負担がありますが、弁護士に相談することで最適な解決手段を提案してもらえるので安心です。交通事故の裁判について詳しく知りたい方はこちらをご覧ください。

弁護士への相談は示談締結前までに!

保険会社は被害者との交渉において豊富な経験がありますが、一方被害者側は不慣れなことが多く、保険会社の請求を鵜呑みにして示談してしまい、本来受け取れるべき適正な賠償額を逃しまったというケースが少なくありません。

「この金額が妥当なのか?」「まだ治療が必要なのに打ち切られた」といった疑問や不安が少しでもある場合は、示談の前に弁護士に相談しましょう。まずは無料相談でお話をお聞かせください。

※「着手金0円・完全成功報酬制」は弁護士特約に非加入の方が対象です。弁護士特約に加入されている方は費用を保険会社へご請求させていただきます。原則的に本人負担はございませんが、保険会社の条件によっては本人負担が生じる場合がございます。詳しくはこちら